Quando Estamos Pensando Em Fazer Um Financiamento Acabamos Analisando

Quando se considera a obtenção de um financiamento, o processo decisório inevitavelmente envolve uma análise multifacetada de diversos fatores. Esta análise, que se resume à frase "quando estamos pensando em fazer um financiamento acabamos analisando", constitui o cerne da gestão financeira pessoal e corporativa. A significância deste processo reside na sua capacidade de mitigar riscos financeiros, otimizar o uso de recursos e garantir a viabilidade de projetos e investimentos. Dentro do contexto acadêmico, essa análise é fundamental para a compreensão dos princípios de economia, finanças e tomada de decisão, servindo como base para modelos teóricos e práticas de gestão.

Tenho um financiamento imobiliário e o investimento me ajuda a

Taxas de Juros e Custos Totais

Um dos pontos cruciais na análise de um financiamento é a avaliação das taxas de juros e dos custos totais associados. A taxa de juros nominal, embora importante, não reflete necessariamente o custo real do financiamento. É imperativo considerar a Taxa Efetiva Anual (TEA), que incorpora todos os custos, incluindo taxas administrativas, seguros e outros encargos. Adicionalmente, a comparação entre diferentes modalidades de juros (fixa, variável, mista) é essencial, considerando o perfil de risco e a expectativa de evolução das taxas de juros no mercado.

Capacidade de Pagamento e Endividamento

A avaliação da capacidade de pagamento do tomador é outro aspecto central. Isso envolve a análise da renda disponível, das despesas fixas e variáveis, e do nível de endividamento preexistente. A utilização de indicadores como a relação dívida/renda (D/R) pode fornecer uma medida objetiva da capacidade do tomador de honrar seus compromissos financeiros. Uma análise inadequada neste ponto pode levar ao superendividamento e à inadimplência, com graves consequências para a saúde financeira do indivíduo ou da empresa.

Prazos e Amortização

A escolha do prazo do financiamento e da forma de amortização impacta diretamente o valor das parcelas e o custo total do crédito. Prazos mais longos geralmente resultam em parcelas menores, mas implicam um custo total maior devido ao acúmulo de juros. A escolha entre sistemas de amortização como o Sistema de Amortização Constante (SAC) e o Sistema Price também influencia o fluxo de pagamento. O SAC oferece parcelas decrescentes ao longo do tempo, enquanto o Sistema Price mantém as parcelas fixas, facilitando o planejamento financeiro, mas com um custo total potencialmente maior.

For more information, click the button below.

Diferença entre consórcio e financiamento

ETAPAS DO FINANCIAMENTO IMOBILIÁRIO - PASSOS PARA COMPRAR IMÓVEL ...

Financiamento de Veículos Santander - Quero Financiar

O que fazer quando o financiamento não é aprovado? - CrediPronto

-

Garantias e Cláusulas Contratuais

A análise das garantias exigidas pelo credor e das cláusulas contratuais é de suma importância. As garantias, como imóveis ou veículos, reduzem o risco para o credor e podem influenciar as condições do financiamento. É crucial compreender os termos do contrato, incluindo as condições para renegociação, as penalidades por atraso no pagamento e as cláusulas de rescisão. A assessoria jurídica pode ser valiosa neste processo, garantindo que o tomador esteja ciente de seus direitos e obrigações.

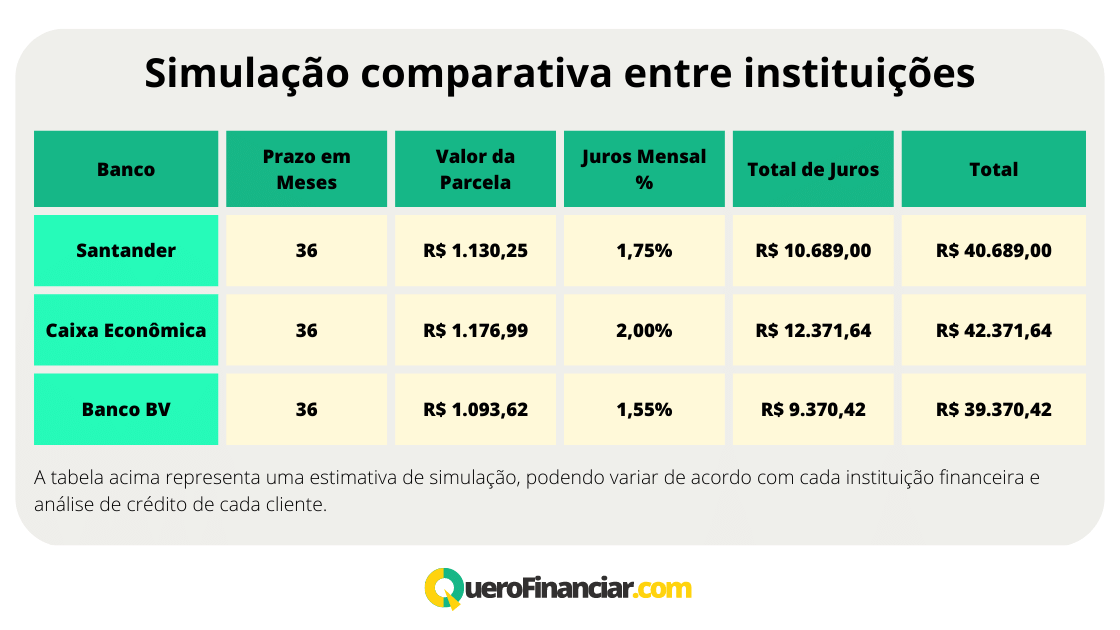

A comparação entre diferentes instituições financeiras é fundamental para identificar as melhores condições de financiamento disponíveis no mercado. As taxas de juros, os prazos, os custos adicionais e as políticas de crédito podem variar significativamente entre as instituições, impactando diretamente o custo total do financiamento. Uma pesquisa abrangente permite ao tomador escolher a opção mais vantajosa, otimizando seus recursos financeiros.

A taxa de juros é um fator determinante na escolha do tipo de financiamento. Taxas mais baixas tornam o financiamento mais acessível e reduzem o custo total do crédito. A escolha entre taxas fixas, variáveis ou mistas deve considerar a expectativa de evolução das taxas de juros no mercado e o perfil de risco do tomador. Em cenários de alta volatilidade, taxas fixas podem oferecer maior segurança, enquanto taxas variáveis podem ser vantajosas em um contexto de queda das taxas de juros.

O superendividamento, resultante da contratação excessiva de financiamentos, representa um sério risco financeiro. Ele pode levar à inadimplência, à restrição do crédito, à cobrança de juros e multas, e até mesmo à perda de bens dados em garantia. Além disso, o superendividamento pode gerar estresse, ansiedade e outros problemas de saúde mental, impactando negativamente a qualidade de vida do indivíduo ou a saúde financeira da empresa.

A análise do fluxo de caixa pessoal ou empresarial é uma ferramenta essencial para avaliar a capacidade de pagamento do financiamento. Ela permite identificar a disponibilidade de recursos para o pagamento das parcelas, considerando a receita, as despesas e as obrigações financeiras existentes. Uma análise cuidadosa do fluxo de caixa ajuda a evitar o superendividamento e a garantir que o financiamento seja compatível com a capacidade financeira do tomador.

As simulações de financiamento permitem visualizar diferentes cenários e comparar as condições oferecidas por diferentes instituições financeiras. Elas facilitam a compreensão do impacto das taxas de juros, dos prazos e das formas de amortização no valor das parcelas e no custo total do crédito. Através da simulação, o tomador pode ajustar as variáveis e identificar a opção mais adequada às suas necessidades e possibilidades financeiras.

A não leitura atenta do contrato de financiamento pode acarretar sérias implicações, expondo o tomador a riscos e obrigações desconhecidas. O contrato detalha as condições do financiamento, incluindo as taxas de juros, os prazos, as garantias exigidas, as penalidades por atraso no pagamento e as cláusulas de rescisão. A falta de conhecimento dessas informações pode levar a surpresas desagradáveis e a litígios com a instituição financeira.

Em suma, a análise criteriosa "quando estamos pensando em fazer um financiamento acabamos analisando" é um processo complexo e multifacetado, que exige a consideração de diversos fatores financeiros, econômicos e legais. Sua importância reside na capacidade de mitigar riscos, otimizar recursos e garantir a sustentabilidade financeira do tomador. Estudos futuros podem aprofundar a análise das variáveis comportamentais que influenciam a tomada de decisão em relação ao financiamento, bem como o desenvolvimento de modelos preditivos para avaliar o risco de inadimplência.

Louris

Movido por uma paixão verdadeira pelo universo escolar, construo minha trajetória profissional com a missão de favorecer o desenvolvimento pleno de cada estudante. Procuro integrar domínio técnico e sensibilidade humana em práticas pedagógicas que reconhecem e valorizam a singularidade de cada pessoa. Minha formação em instituições renomadas, aliada a anos de experiência em sala de aula, me permite elaborar caminhos de aprendizagem baseados em vínculos genuínos e na promoção da expressão criativa. - ns2-ind.poppydesignstudio.com.